【新唐人北京時間2021年02月23日訊】大紀元之前曾分析中共法院對P2P案件的大量判案信息,而記者在進一步調查中國網貸平台數據以及過去十餘年中的相關政策宣傳後,發現中國P2P爆雷潮並不僅是老闆騙錢跑路或監管失察的問題,網貸業的整體坍塌與當局的系統安排之間存在明顯的關聯。

今年1月15日中共央行宣布P2P全部「清零」,2020年金融風險攻堅戰取得重要階段性成果。幾乎是同時,2021年1月13日深圳千億P2P平台——小牛資本集團的「小牛在線」和「小牛私募」平台,被當局以涉嫌非法吸收公眾存款罪立案調查。

事實上,去年11月中國銀保監會就曾宣布P2P清零。不過對於無數P2P出借人(投資人)而言,當局的清零運動不僅未能保護自己的投資,反而徹底引爆了財富被清零的地雷陣。以小牛在線為例,從2020年5月宣布「良退」,到被深圳公安抓捕前,小牛累計兌付2.38億元,兌付比例僅為2.28%,數十萬投資人的逾百億待收借款或化為泡影。

中國P2P行業發展了14年,高峰時同時有五千多家運營,年交易規模約3萬億元人民幣,最終給中國民眾造成了多大損失?

雖然中共並未公布詳情,但銀保監會主席郭樹清去年曾透露網貸平台「還有出借人的八千多億元沒有回收」。

公開統計:1.5萬家P2P平台 9成有問題

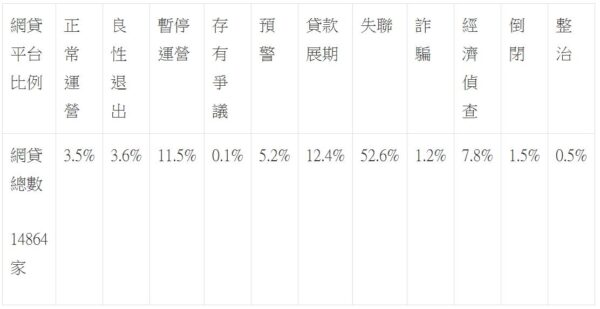

根據對51網貸、網貸110、網貸100等網貸門戶網站,以及中共當局發布的P2P爆雷公司名單進行的不完全統計,自從2007年中國內第一家P2P平台拍拍貸成立起,過去14年網貸平台先後上線至少有14864家,歸屬的獨立公司至少有13378家。

本報記者對各網站公布數據整理後發現,僅被網貸門戶網站曝光的1855個網貸平台,參與人數就有3.44億人,待還餘額高達9369億。這1855個P2P平台在網貸平台總數中占比12.5%。

由此可知,郭樹清去年披露的網貸業8000億元壞帳應是「縮水」數據,中國民眾被P2P吞噬的血汗錢至少逾萬億。

根據對各網貸門戶網站公布數據的不完全統計,近1.5萬家P2P平台中,被清零前能夠正常運營和良性退出的比例僅為7.1%,其它暴露各種問題的網貸平台占比逾9成。

問題平台的超高比例表明,中國P2P行業整體上並未良性發展,當局監管形同虛設。

中國P2P發展與中共政策變化的關聯性

大紀元先前報導《法院案例泄中國P2P背後隱祕》(報導原文)曾經披露,被立案的P2P平台缺失監管。而後續對中國網貸行業的進一步調查揭示出中國P2P行業的飛速發展和整體坍塌,都並非偶然。

最明顯的證據就是,「你看中人家利息,人家看中你本金」,是相當老套的龐氏騙局,但在中國大陸曾經成為政府推動的「金融創新」——P2P網絡金融。

財經評論員唐敖分析說,名義上P2P應該僅從事信息中介業務,不涉及資金,但在中共管治下,中國P2P幾乎都涉足信用中介,直接操辦資金借貸,而後者往往包裝著多種新花樣的老騙局。

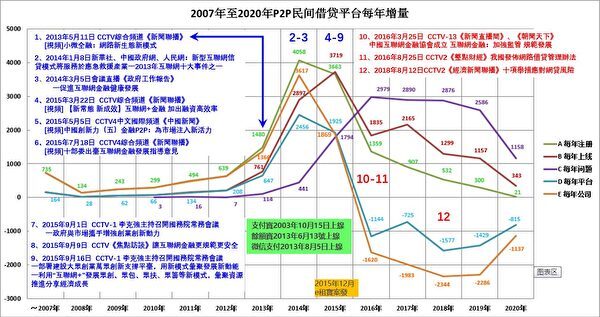

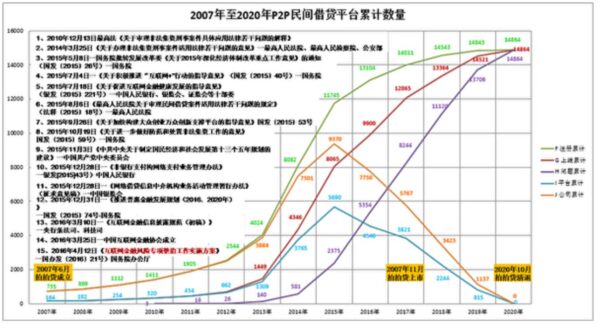

以中國首家P2P拍拍貸2007年成立為起點,針對2007-2020年P2P平台的上線時間和工商註冊/變更時間進行分析,可以看出,中國網貸行業每年平台淨增量及累計數量曲線,與中共當局對互聯網金融的宣傳和政策支持之間,存在明顯的關聯性。

P2P每年平台增量圖顯示出,中國網貸平台發展經過三個階段:

1)2007~2012年為沒有官方推動的平穩發展時期,爆雷平台不多。

2)2013~2015年為官方宣傳P2P後(宣傳內容1-9),網貸平台迅猛發展階段。

這一階段中,在當局鼓勵金融創新,大力發展「互聯網+普惠金融」的政策號召下,中央及各地官方媒體爭相報導和宣傳,吸引了幾億萬中國民眾的關注和積極響應,P2P因此迅速發展成為炙手可熱的行業。

國內最有影響力的官方媒體中央電視台,先後數十次正面報導P2P。據不完全統計:《新聞聯播》6次、《焦點訪談》4次、《中國新聞》1次、《整點財經》1次、《經濟新聞朕播》1次,國家層面中央政府負責人先後4次發聲力挺P2P。

2013年至2014年成為了全國各大主要城市出台「促進互聯網金融產業發展」政策最密集的年份,並持續到2015年。下圖梳理了部分互聯網金融政策。

2013~2014年僅一年時間,網貸年註冊公司數量由1480個暴增至4058家;年上線平台由761個暴增至2897個;年平台淨增數量由647個暴增至2456個。

2014~2015年,增速不如前一年,但淨增量依然驚人。與此同時,2015年問題平台1794個,為2014年問題平台的4.1倍,顯示P2P問題開始爆發。

3)2016年至2020年為爆雷整治清退階段。年註冊公司數量、年上線平台數量逐年下降,問題平台持續四年保持每年2000家以上,使平台及公司淨增量持續為負增長,直至2020年網貸平台全部清退歸零。

P2P累計數量圖反映出,2010年開始中共曾多次出台對網貸相關領域的管理規定,但明顯並未執行,P2P數量加速攀升。直到2015年12月E租寶案發後,中共國務院發布《互聯網金融風險專項整治工作實施方案》,之後幾年又連續出台幾十個相關管理辦法或規定,中國網貸業的發展一落千丈。

大紀元之前的報導已經披露了,在爆雷的P2P平台中,逾九成原本應受到工商和金融部門的審查和監管,甚至近半爆雷P2P平台從創辦之初就是在違法經營——打著「諮詢」的招牌進行募資。

在此基礎上,中國P2P行業的發展曲線與當局政策、監管變化的關聯性則揭示出中國網貸平台的高速發展主要是受政府推動;P2P平台的欺詐亂象直至被一刀切清零,都是當局階段性放縱監管的直接結果。

透視中國P2P背後的黑手

中國P2P平台昔日的竄起,除了中共的宣傳和背書外,更重要的是其背後的經濟推手,或者說誘惑力。

根據中國銀行業公開數據,在中國P2P行業上升期,即2007年至2016年間,中國經濟中的M2(廣義貨幣)年平均增長率達到15%,而同期銀行定期利率不到5%。這相當於中國人手中的錢,如果存在銀行中,每年都貶值了10%。

而P2P行業提供的高回報(利息),對於並無太多投資選擇的普通中國民眾而言,無疑具有相當大的吸引力。

根據對網絡上公開的9108個網貸平台利率的統計分析,10%以下占22%,10-25%占76%,25%以上的占2%。P2P回報率普遍比同期銀行存款利率高出數倍,甚至10多倍。

為了爭搶投資,P2P平台只能提供更高的利率,這也使得中國網貸行業的整體經營情況更趨惡化,許多平台從開始就是借舊還新的龐氏騙局。

財經評論員唐敖認為,中共大力宣傳和政府高層的背書,使得高利率的P2P對普通中國人具有難以抵抗的誘惑力——投資回報不比股市低、有政府擔保應當風險小。唐敖指出,中共過去推行的貨幣、金融和監管等種種政策,就是推動P2P發展的原生動力;對於廣大中國民眾而言,相當於「請君入甕」,誘惑或迫使民間財富急速流入P2P這個吸金黑洞。

被反覆「清零」的中國P2P行業,如今所遺留的最大問題就是如何償還成千上萬億的投資人出借款。

中共雖然發起了清零P2P的政治運動,但從未對如何償還出借款做出任何表態。大紀元的多篇採訪曾報導,數以百萬計的中國P2P投資受害人現已變成當局「維穩」的重點對象。

值得一提的是,中共在清零P2P的過程中,許多P2P平台被當局判定為非法吸收公眾存款。

不過,依據中共最高法2010年12月13日發布的《關於審理非法集資刑事案件具體應用法律若干問題的解釋》(中共法律原文),認定「非法吸收公眾存款或者變相吸收公眾存款」應同時具備以下四個條件:未經有關部門依法批准或者借用合法經營的形式吸收資金;通過媒體、推介會、傳單、手機短信等途徑向社會公開宣傳;承諾在一定期限內以貨幣、實物、股權等方式還本付息或者給付回報;向社會公眾即社會不特定對象吸收資金。

比對最高法的這一司法解釋,中共「金融創新」催生出的1.5萬家網貸平台,絕大多數同時符合「非法吸收公眾存款罪」的四個條件。

換言之,依據中共自己的法律,被中共先「創新」再「清零」的中國P2P平台,從頭至尾都是被中共安排來實施「非法吸收公眾存款」罪行的工具和傀儡,而受害的就是中國民眾和民間財富。

(轉自大紀元/責任編輯:葉萍)